Описав в общих чертах в предыдущей статье весь принцип работы фьючерсных DCA-ботов, начнем разбирать их нюансы по частям. В первом уроке речь пойдет о Начальном ордере - ведь именно с него начинается каждый цикл.

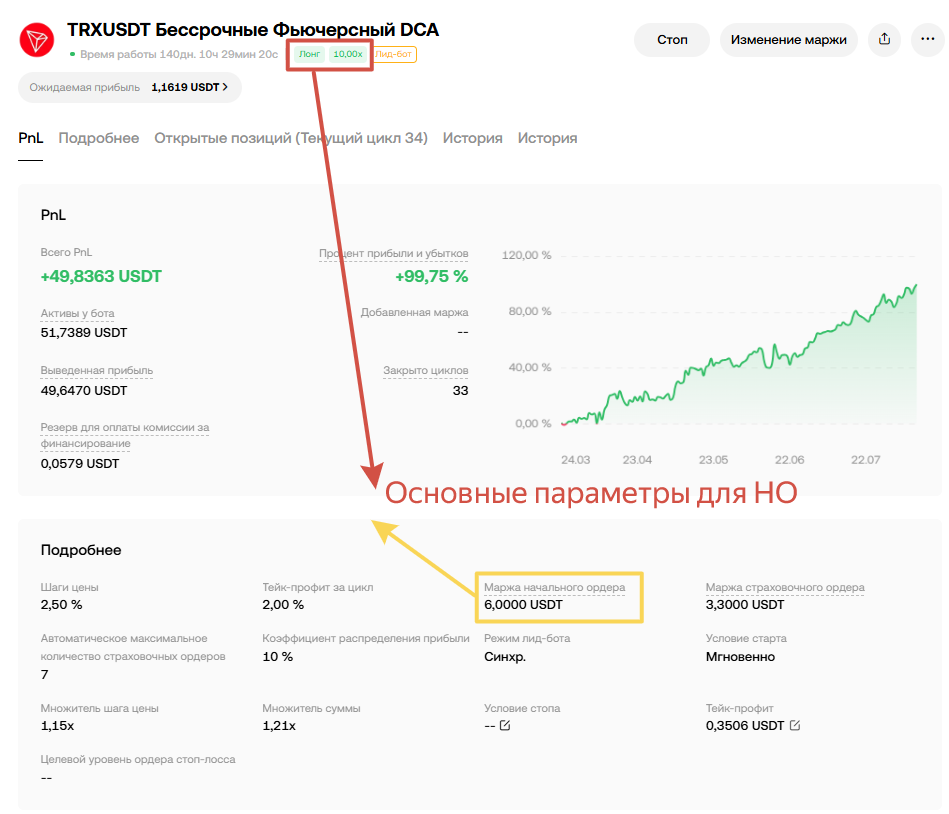

Основные параметры для старта цикла в фьючерсном dca-боте

На примере всего того же бота TRX/USDT на OKX, видим, что его основными стартовыми настройками являются:

- Маржа Начального Ордера: 6.0000 USDT

- Направление: Лонг

- Плечо 10.00х

- Условие старта: Мгновенно

Эти параметры и запускают как первый, так и последующий циклы. Единственное, что "условие старта" влияет на запуск бота, то есть цикла №1, а не каждого последующего цикла. А зря, - это было бы очень интересно для ботоводов.

Почему я выбираю направление Long для всех лонг-терм фьючерсных DCA-ботов?

В моем понимании, и я могу ошибаться, выбор направления Long - это выбор по умолчанию, а настройка "Шорт" - это очень и очень ситуационная вещь.

Я исхожу из теории, что рынок растет 80% своего времени, обновляя ATH циклично, раз за разом, потому что, по большому счету, в мире происходит инфляция и накопление долларовой массы. Именно поэтому Long - приоритетеный вариант.

Для выбора валюты я использую не очень волатильные пары, которые исторически не давали глубоких просадок без лонговых коррекций. Да, мы можем падать, собирая почти все Страховые ордера, но в конечным счете коррекция такого падения закроет наш цикл по тейк-профиту относительно средней цены увеличенной позиции. Но об этом - в другой статье, о Страховочных Ордерах.

Вариация шорта так же может показывать хороший PNL даже на растущем рынке, но их тейкпрофит нужно будет уже рассчитывать от глубины коррекций конкретной пары. К примеру, можно использовать сетку Фиббоначи. Но об этом, опять же, в другой раз.

Какое плечо использовать для старта фьючерсного DCA-бота?

По большому счету, как и в обычной фьючерсной торговле, размер плеча роли не играет.

Важен лишь показатель "Активов у бота" (АБ) и "Маржа начального ордера" (МНО).

Их соотношение и будет определять агрессивность открытия позиции.

Важен лишь показатель "Активов у бота" (АБ) и "Маржа начального ордера" (МНО).

Их соотношение и будет определять агрессивность открытия позиции.

Использование 10.00х торгового плеча при настройке DCA-ботов на фьючах - лично для меня удобнее всего. Как визуально, так и для подсчетов/расчетов/просчетов.

Тут хорошо надо запомнить несколько вещей.

Большая МНО относительно АБ? Тогда:

Минусы:

- Меньшее количество возможных Страховочных Ордеров, а так же множителя шага цены

- Меньший размер возможных Страховочных Ордеров, а так же множителя размера

- За счет пункта 1 и 2 - точка ТП идет за рынком вниз слабо, а коррекция вверх должна быть сильнее. Это дает шанс того, что при коррекции ТП не будет достигнут, а рынок пойдет еще ниже. В итоге такие недотягивания до обновленного ТП могут привести к ликвидации.

Но есть и плюсы:

Больше прибыль, если рынок не идет за СО, а сразу к ТП.

Мой идеальный размер для 10.00х лонга - это АБ/плечо + разные вариации в пределах 5-20% выше/ниже.

Конкретно в боте https://okx.com/ul/0Eb9z6v по TRX/USDT идеально ровной была бы настройка в $5 на АБ в $50 при плече 10.00х, но конкретно тут была взята маржа 6 USDT при АБ в $50, что на 20% больше, чем АБ/плечо (50/10=$5).

Маленькая МНО относительно АБ? Тогда:

Вы будете терять деньги, если рынок идет в выбранном направлении без затрагивания СО.

Тут чуть подробнее. Представьте, что у Вас АБ $100, плечо 10.00х и МНО $5 (а не 10), Тейкпрофит 2%, а курс крипты, допустим $1, тогда:

Цикл #1 (от НО к ТП без СО):

Ордер на покупку в лонг: $5 (МНО) * 10 (плечо) = $50 размер позиции, 50 единиц крипты по цене 1$, ТП стоит на курсе1.02

Цена идет вверх на 2%, срабатывает ТП, закрывается цикл.

Результат: 50 единиц * 1.02 курс = 51 USDT.

Прирост PNL к АБ = +1%

Итого бот заработал 1% PNL в то время, когда криптовалюта прошла 2% (то есть на споте прирост составил бы 2%). Если бы СО были зацеплены - тогда размер позиции был бы выше, точка входа ниже, ТП от курса НО составлял бы меньше % (а иногда был бы и ниже, и вот тут был бы ощутимый профит.

К примеру, трейдер хвастается долларовым PNL бота в 50% за год на паре BTC/USDT. Вроде бы неплохая APR? Но вот зачем она нужна, если за этот год сам по себе BTC прибавил 100% ????

Именно поэтому у меня отображение баланса аккаунта - в BTC. Зачем ориентироваться на USDT на растущем рынке?

С другой стороны, маленький размер МНО позволяет:

- Выставить больший шаг цены для более глубоких погружений

- Выставить большое количество страховых Ордеров.

- Выставить агрессивный множитель суммы для размеров СО.

Каждый бот лучше проверять на исторических данных в Tradingview, оценивая, какие настройки лучше выставить и к какой паре он лучше подойдет. И даже все эти ухищрения все равно могут привести к ликвидации.

Заключение

Размер Маржи Начального Ордера задает тон всему фьючерсному dca-боту.

- Ставим его небольшим - тогда нужно ставить близкий шаг цены + множитель суммы, для того, чтобы ловить коррекции.

- Ставим его большим - следим за тем, чтобы количество и размер всех сработавших СО оставляли еще запас хода до ликвидации.

Если хочется попробовать бот, проверенный временем на невалидольных настройках, то можете копировать TRX/USDT на базе которого пишутся эти статьи по ссылке https://okx.com/ul/0Eb9z6v

Если Вы еще не зарегистрированы на ОКХ, то сначала почитайте статью "Как получить 30% (20+10%) скидки на комиссию OKX c реферальным кодом CASHBACK30" - этот кешбек поможет сэкономить на дистанции существенное количество USDT.

Если Вы еще не зарегистрированы на ОКХ, то сначала почитайте статью "Как получить 30% (20+10%) скидки на комиссию OKX c реферальным кодом CASHBACK30" - этот кешбек поможет сэкономить на дистанции существенное количество USDT.